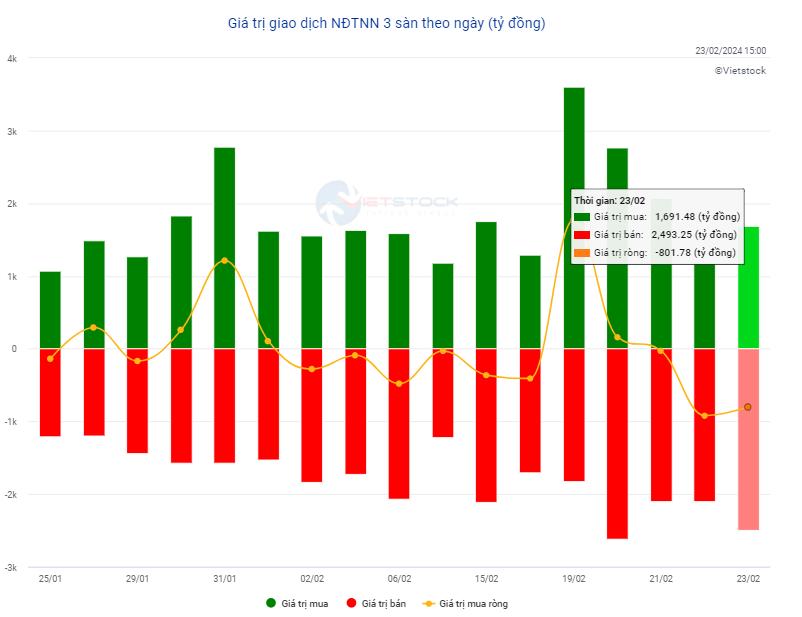

Kết phiên chiều, toàn thị trường có gần 1.598 triệu đơn vị được giao dịch thành công, nâng thanh khoản thị trường lên hơn 35,2 ngàn tỷ đồng. Trong đó, nhà đầu tư nước ngoài bán mạnh với tổng giá trị cả 3 sàn là 2.493,25 tỷ đồng, trong khi mua vào chỉ 1.691,48 tỷ đồng.

Các nhóm ngành hầu hết đều giảm trong phiên chiều 23/2. Ảnh chụp màn hình

Các nhóm ngành hầu hết đều giảm trong phiên chiều 23/2. Ảnh chụp màn hình

Toàn sàn có 557 mã giảm điểm, 290 mã tăng và 748 mã đứng giá. Hầu hết các nhóm ngành đều giảm điểm, riêng nhóm ngành chế biến thủy sản tăng (+0,62%). Nhóm ngành giảm mạnh nhất phải kể đến nông - lâm - ngư (-3,61%), tài chính (-3,61%), bất động sản (-3,25%), dịch vụ tư vấn, hỗ trợ (-3,15%)… Giảm thấp nhất là ngành ngân hàng (-0,26%). Điều này cho thấy, ngành ngân hàng vẫn có sức hút đầu tư và được tích lũy chờ cơ hội cho các phiên tới.

Nhìn chung, phiên giảm điểm chiều nay không nằm ngoài dự đoán và phân tích của các chuyên gia chứng khoán. Trước đó, CTCK Sài Gòn - Hà Nội (SHS) nhận định, TTCK trong ngắn hạn dù đang trong nhịp tăng nhưng VN-Index đang gặp thử thách thực sự khi tiệm cận ngưỡng kháng cự mạnh quanh 1.250 điểm và khả năng thị trường rung lắc và điều chỉnh mạnh có thể xảy ra.

Về trung hạn, VN-Index đang vận động trong khu vực cân bằng để hình thành nền tích lũy mới và SHS kỳ vọng thị trường sẽ hình thành nền tích lũy trong biên độ 1.150 - 1.250 điểm. Hiện tại, VN-Index gần như tiệm cận vùng cản trên của kênh tích lũy nên rủi ro trong ngắn và trung hạn đang tăng lên.

Tương tự, CTCK Rồng Việt (VDSC) cũng đã dự báo trạng thái giằng co và điều chỉnh có thể vẫn xuất hiện trong phiên giao dịch ngày 23/2. Tuy nhiên, vùng 1.220 điểm vẫn là vùng tạo động lực hỗ trợ cho thị trường. Diễn biến tăng - giảm điểm sẽ xen kẽ trong thời gian tới nhưng nhìn chung thị trường vẫn có khả năng được hỗ trợ và dần tiệm cận vùng kháng cự 1.250 điểm.

Do vậy, VDSC khuyến nghị nhà đầu tư trong các phiên tiếp theo cần đánh giá trạng thái cung cầu trên thị trường. Hiện tại, nên ưu tiên các cổ phiếu đang có tín hiệu tốt từ vùng hỗ trợ để nắm giữ hoặc mua tích lũy, tuy nhiên nên tận dụng cơ hội để chốt lời các cổ phiếu đã tăng nhanh đến vùng kháng cự.

Nhà đầu tư nước ngoài giao dịch trên cả 3 sàn. Ảnh chụp màn hình

Nhà đầu tư nước ngoài giao dịch trên cả 3 sàn. Ảnh chụp màn hình

Trong khi đó, CTCK Asean (Aseansc) khuyến nghị nhà đầu tư nên dừng mua và duy trì tỷ trọng ở ngưỡng 40 - 50% cổ phiếu để đo lường sức mạnh của thị trường. Tương tự, CTCK Yuanta Việt Nam (Yuanta) cũng khuyến nghị các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu cao trong danh mục và chỉ nên mua mới với tỷ trọng thấp. Theo Yuanta, trong thời gian tới, các nhóm cổ phiếu có thể sẽ phân hóa. Yuanta kỳ vọng nhóm Midcaps và Smallcaps có thể duy trì đà tăng, còn nhóm cổ phiếu VN30 có thể sẽ đi ngang hoặc điều chỉnh.

Về mặt dòng tiền, nhóm phân tích SSI Research chỉ ra lãi suất thấp kỷ lục sẽ là động lực tăng trưởng chính, đặc biệt đối với nhà đầu tư cá nhân. Tiền gửi tại ngân hàng vẫn đang tiếp tục tăng do các kênh đầu tư khác khá hạn chế.

Theo đó, dòng vốn nhà đầu tư cá nhân được đánh giá có thể quay lại TTCK trong các giai đoạn của năm 2024. Hiện nay, nhà đầu tư cá nhân chiếm tới 92,2% khối lượng giao dịch trung bình ngày toàn thị trường năm 2023. Vì vậy, nhóm phân tích SSI Research dự đoán VN-Index sẽ có một số bước nhảy vọt trong năm 2024 nhờ dòng vốn này.

Ngoài ra, nhà đầu tư nước ngoài đã có một năm rút ròng trong 2023, nhóm phân tích cho rằng xu hướng này sẽ đảo chiều trong năm 2024 theo sau động thái hạ dần lãi suất của Fed và cơ hội TTCK Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi trong giai đoạn 2024 - 2025. Dòng vốn vào của nhà đầu tư nước ngoài có thể chưa hồi phục ngay lập tức nhưng áp lực bán của khối ngoại được kỳ vọng không còn mạnh mẽ như năm trước.

Về yếu tố cơ bản, nhóm phân tích tin rằng nhiều khả năng phục hồi kinh tế sẽ diễn ra rõ nét hơn vào nửa cuối năm 2024, với xuất khẩu tăng nhờ lãi suất toàn cầu giảm và niềm tin người tiêu dùng dần quay lại.

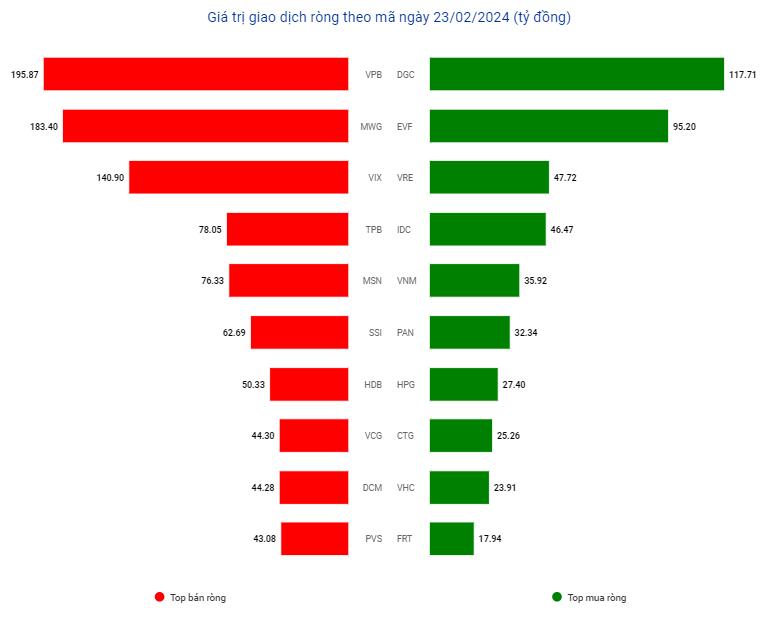

Giá trị giao dịch mạnh nhất của các mã chứng khoán trong phiên 23/2. Ảnh chụp màn hình

Giá trị giao dịch mạnh nhất của các mã chứng khoán trong phiên 23/2. Ảnh chụp màn hình

Trong nước, tâm điểm chính vẫn sẽ là sự phục hồi của ngành bất động sản (BĐS) trong bối cảnh các doanh nghiệp BĐS cần nhanh chóng giải quyết các vấn đề pháp lý của dự án và tỷ lệ cho vay BĐS hiện vẫn ở mức cao. Nếu thanh khoản tại thị trường BĐS và trái phiếu doanh nghiệp không phục hồi nhanh, niềm tin người tiêu dùng sẽ bị ảnh hưởng.

“Tỷ lệ nợ xấu của các ngân hàng có thể đạt mức cao nhất trong quý 3/2024, sau đó giảm trở lại theo kịch bản cơ sở của chúng tôi. Triển vọng ngành BĐS và ngân hàng như vậy có thể chưa thuận lợi ngay trong năm 2024, nhưng quá trình phục hồi kỳ vọng diễn ra từ từ, chưa kể một số yếu tố cần theo dõi chặt chẽ bao gồm dự thảo thuế đất hiện đang được Bộ Tài chính xây dựng sẽ có tác động lớn đến nhu cầu BĐS”, nhóm phân tích của SSI Research nhận định.

SSI Research cho rằng giá trị hợp lý cho VN-Index cuối năm 2024 là 1.300 điểm, trong năm có thể có những thời điểm thị trường vượt được ngưỡng này.